Qu'est-ce qu'un fonds secondaire de private equity ?

Un fonds secondaire est un véhicule d'investissement qui rachète des parts existantes de fonds de capital-investissement plutôt que de souscrire à de nouveaux fonds. Le marché secondaire transfère la propriété d'engagements déjà investis, alors que le marché primaire collecte du capital frais pour des fonds nouvellement créés (source : Wikipedia Private Equity Secondary Market). En 2025, le volume mondial transactionnel a atteint 240 milliards USD selon Jefferies, soit une hausse de 48 % par rapport aux 162 milliards de 2024. Ce dynamisme s'explique par trois facteurs structurels : la maturité du marché du private equity, le ralentissement des sorties par IPO depuis 2022, et la demande de liquidité croissante des Limited Partners institutionnels.

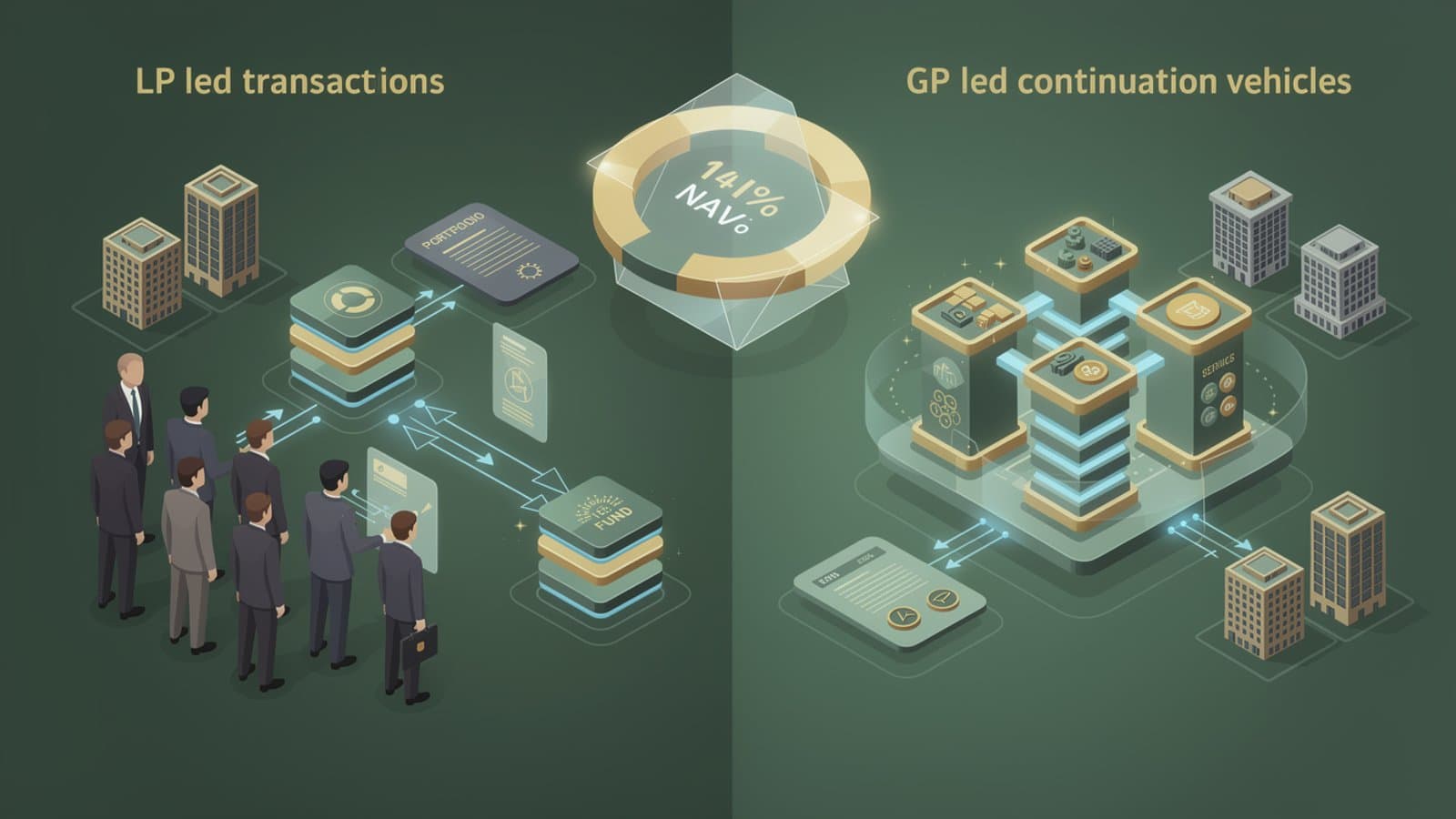

Le marché se structure autour de deux segments distincts. Les transactions LP-led représentent 52 % du volume 2025, soit 125 milliards USD selon Lazard. Un Limited Partner cède ses parts à un fonds secondaire, qui reprend l'intégralité des droits et obligations futures, y compris les capital calls restants et les distributions à venir. Les transactions GP-led constituent les 48 % restants, soit 115 milliards USD. Le General Partner du fonds initial restructure le portefeuille en transférant un ou plusieurs actifs vers un nouveau véhicule appelé continuation vehicle. Les LPs existants choisissent alors entre deux options : rouler leurs parts dans la nouvelle structure ou prendre la liquidité immédiate proposée. Cette mécanique permet aux gestionnaires de prolonger la détention d'actifs trophées qu'ils ne souhaitent pas céder dans des conditions de marché défavorables.

Les acteurs majeurs du segment concentrent l'essentiel du capital levé. Ardian, basé à Paris, gère le plus grand fonds secondaire mondial avec 30 milliards USD pour son véhicule ASF IX. Lexington Partners suit avec 26 milliards USD, Blackstone Strategic Partners avec 25 milliards USD et Coller Capital dont le fonds evergreen C-SPEF a dépassé 1 milliard USD d'AUM en 2024 selon les données publiées par la firme. HarbourVest Partners et AlpInvest complètent le top 6. En mars 2025, EQT a annoncé l'acquisition de Coller Capital pour 3,7 milliards USD, illustrant la consolidation accélérée du segment. Le prix Secondaries Firm of the Year EMEA 2024 a été décerné à Ardian par Secondaries Investor.

Les investisseurs accèdent aux secondaires via plusieurs véhicules réglementés. Les FPCI secondaires s'adressent aux investisseurs qualifiés avec des tickets de 100 000 EUR minimum. Les FCPR secondaires labellisés ELTIF 2.0 ouvrent l'accès aux particuliers dès 1 000 EUR depuis l'entrée en vigueur du règlement européen le 10 janvier 2024. Les fonds evergreen comme Carmignac ELTIF Evergreen ou Coller C-SPEF proposent des souscriptions mensuelles et des rachats trimestriels, levant la contrainte de liquidité historique du private equity. French Vest identifie pour ses clients les véhicules cohérents avec leur profil patrimonial, leur horizon et leurs enveloppes fiscales disponibles.

La proposition de valeur économique repose sur trois leviers cumulatifs. Premièrement, l'achat sous la NAV génère un mark-to-market positif immédiat : sur la moyenne 2024, le pricing s'est établi à 89 % rapporté à la valeur d'inventaire selon Jefferies, soit une décote latente de 11 % capturable dès la consolidation comptable. Deuxièmement, l'investisseur entre dans des fonds dont les actifs sont déjà identifiés et partiellement valorisés, supprimant le risque de sélection (blind pool risk) inhérent au primaire. Troisièmement, la durée résiduelle de détention se compresse à 5 à 7 ans contre 8 à 12 ans en primaire, accélérant les distributions.

La thèse d'investissement secondaire repose également sur la prime d'illiquidité capturée par le vendeur. Les Limited Partners institutionnels (caisses de retraite, fonds souverains, compagnies d'assurance) acceptent une décote en contrepartie d'une sortie anticipée motivée par leurs propres contraintes de gestion : rééquilibrage allocataire suite à des évolutions réglementaires comme Solvency II, gestion du denominator effect lors des corrections actions cotées, ou simplement réduction du nombre de relations gestionnaires. Cette dynamique structurelle alimente un flux régulier d'opportunités, dont 60 à 70 % proviennent de cessions LP et 30 à 40 % d'opérations GP-led selon les données Lazard 2025.

Le positionnement géographique des fonds secondaires reflète l'historique du capital-investissement mondial. L'Amérique du Nord concentre 56 % du volume transactionnel 2025, l'Europe 32 % et l'Asie-Pacifique 12 % selon Jefferies. Cette répartition correspond à la maturité des marchés sous-jacents : le private equity américain pèse 7 800 milliards USD d'AUM contre 3 200 milliards en Europe et 1 800 milliards en Asie. Pour l'investisseur français, l'exposition aux secondaires permet d'accéder indirectement à la diversité géographique mondiale via un seul véhicule. Les fonds les plus institutionnels (Ardian, Blackstone, Lexington) détiennent typiquement 50 à 60 % d'expositions américaines, 25 à 35 % d'expositions européennes et 5 à 15 % d'expositions asiatiques au sein de leur portefeuille consolidé. Cette diversification géographique s'ajoute à la diversification sectorielle (technologie, santé, services aux entreprises, biens de consommation) et millésimale (fonds primaires datés de 2014 à 2022) pour produire un profil de risque agrégé exceptionnellement robuste.