Le capital investissement appliqué aux infrastructures numériques

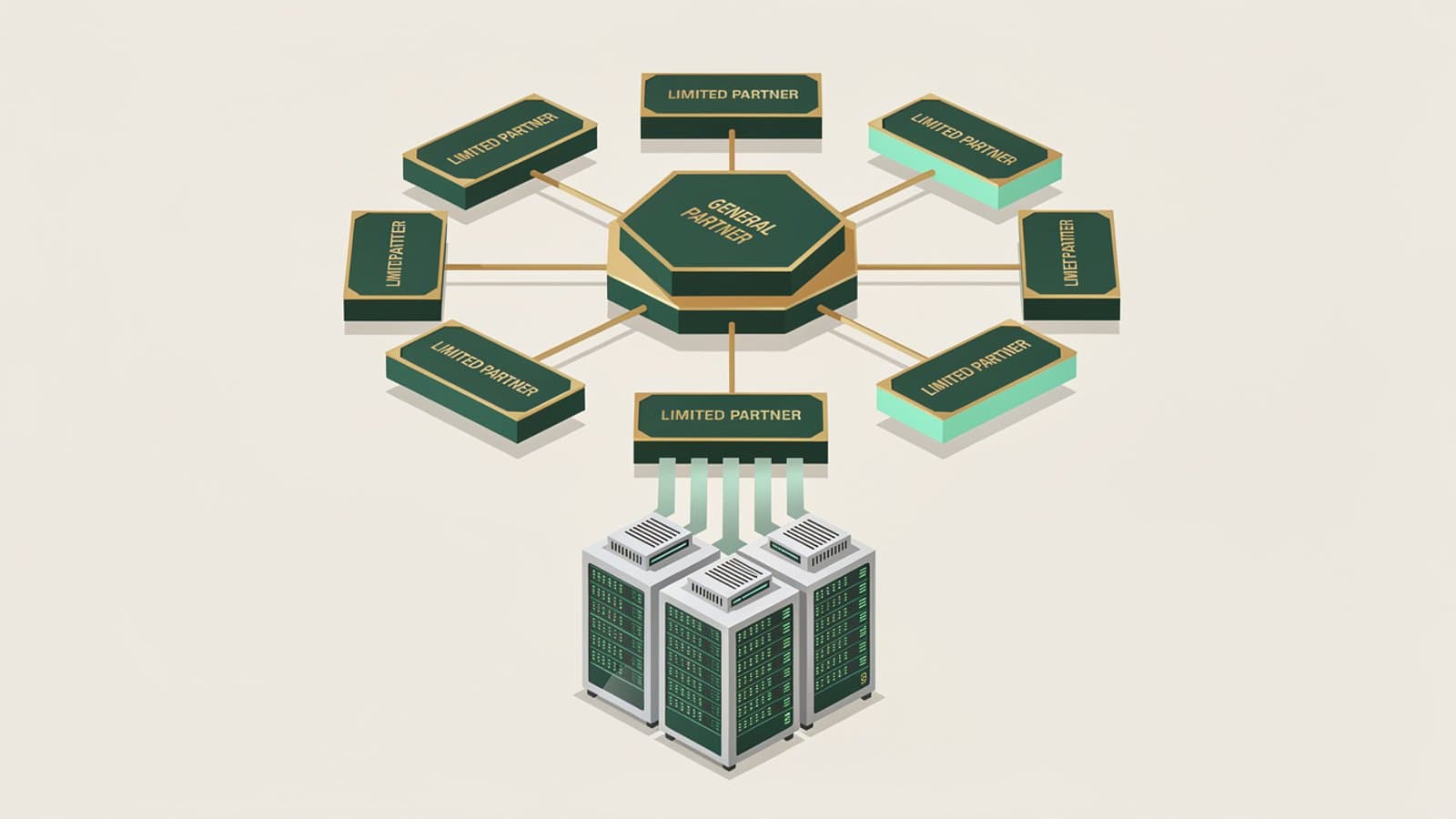

Le private equity data center désigne le placement dans l'infrastructure numérique via des fonds fermés non cotés, structurés selon le modèle General Partner (GP) et Limited Partner (LP). L'investisseur s'engage sur un montant, libéré progressivement au gré des appels de capitaux, pour une durée de vie de fonds de 10 à 12 ans. Contrairement à une action ou à un ETF, le capital n'est pas coté en Bourse : il finance directement la construction, l'acquisition ou l'exploitation de bâtiments physiques abritant des serveurs informatiques.

La classe d'actifs a changé de statut. Le capital investissement a représenté 84 % des 69 milliards USD de valeur des 113 transactions data center conclues dans le monde en 2025 (source : S&P Global, 2026). Aux États-Unis, l'investissement private equity dans ce secteur a bondi à 45,70 milliards USD en 2025, son plus haut niveau en au moins cinq ans, soit 72 % des 63,35 milliards investis dans le domaine. Le data center est passé du statut d'actif alternatif de niche à celui de socle des portefeuilles d'infrastructure, au même titre que les réseaux d'énergie ou les transports.

Le moteur de cette bascule est l'intelligence artificielle. La part des sites dédiés à l'IA est passée de 2 % en 2021 à 48 % en 2026, avec une projection de 89 % en 2030 (source : Cushman & Wakefield, 2026). Chaque modèle entraîné, chaque requête générative, mobilise une puissance de calcul qui se traduit en mètres carrés de salles serveurs, en mégawatts raccordés et en milliards d'euros de dépenses d'investissement. Le cabinet McKinsey estime que la demande mondiale d'infrastructure numérique pourrait atteindre 7 000 milliards USD d'ici 2030, avec une croissance d'environ 22 % par an. Cette trajectoire transforme un actif technique en thème d'investissement structurel.

Pour l'investisseur, le capital investissement offre une exposition que les véhicules cotés ne procurent pas. Les fonds spécialisés prennent des positions au capital de développeurs et d'opérateurs, financent des projets greenfield et acquièrent des plateformes entières. Là où un actionnaire d'un REIT achète une participation dans une société déjà constituée et valorisée par le marché, le souscripteur d'un fonds fermé entre en amont, au stade de la création de valeur. Les fonds d'infrastructure à dominante digitale ont délivré un rendement médian de 14,0 % d'IRR net, le deuxième meilleur de toutes les sous-catégories, sans aucune performance négative sur les millésimes 2009 à 2020 (source : Cambridge Associates, 2025). À titre de comparaison, l'infrastructure généraliste affiche un IRR net médian de 9,8 % sur la même période.

Cette performance a une contrepartie : l'illiquidité. Le capital engagé reste immobilisé plusieurs années, et la performance suit une courbe en J, négative au départ sous l'effet des frais avant de devenir positive avec les cessions. Cette mécanique impose une discipline de trésorerie et un horizon de placement long, incompatible avec un besoin de capital à court terme. L'investisseur doit également accepter une visibilité partielle sur la valeur de ses parts en cours de vie du fonds, la valorisation n'étant établie qu'à intervalles périodiques par le gérant.

French Vest structure l'accès à cette classe d'actifs en fonction de votre situation patrimoniale, de votre horizon et de votre tolérance à l'immobilisation du capital, qu'il s'agisse d'un FPCI souscrit en direct, d'une unité de compte logée dans un contrat d'assurance vie ou d'un fonds ELTIF 2.0. Le rôle du conseiller est de transformer une opportunité de marché en une décision patrimoniale cohérente, calibrée au reste de votre patrimoine et à vos projets de vie. Cette mise en perspective distingue un placement opportuniste d'une allocation réfléchie.

Il faut enfin distinguer ce véhicule de ses cousins cotés. Un fonds indiciel data center et une foncière cotée procurent une exposition au même thème, mais avec une liquidité quotidienne et une volatilité directement importée des marchés actions. Le capital investissement renonce à cette liquidité en échange d'un accès direct à la création de valeur et d'une prime d'illiquidité historiquement positive. Le choix entre ces approches n'est pas une question de supériorité absolue, mais d'adéquation : un investisseur qui pourrait avoir besoin de mobiliser son capital sous deux ans n'a pas le profil d'un souscripteur de fonds fermé. French Vest pose cette question en premier, avant toute discussion sur le rendement attendu.

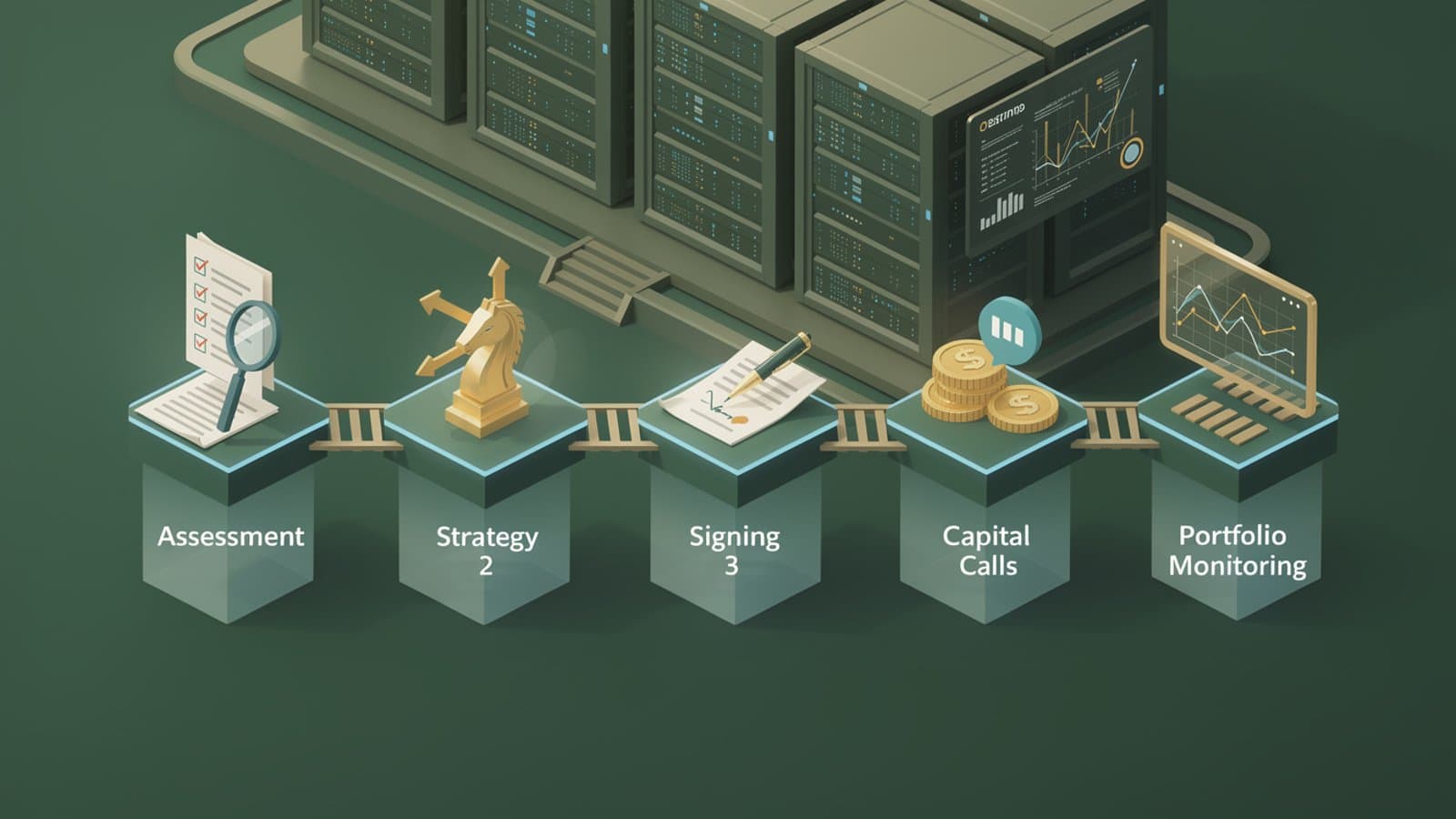

Le vocabulaire de cette classe d'actifs mérite d'être maîtrisé dès le départ. Engagement, appel de capitaux, courbe en J, carried interest, hurdle rate, période d'investissement, distribution : chacun de ces termes recouvre une réalité concrète qui détermine ce que vous percevrez et quand. Un investisseur qui confond le montant engagé avec le montant immédiatement décaissé, ou qui attend une distribution dès la deuxième année, prend une décision sur des bases erronées. French Vest consacre du temps à cette pédagogie en amont, car un engagement de long terme ne se signe pas sur un malentendu. La clarté sur la mécanique du fonds est le premier service rendu à l'investisseur, avant même la sélection du véhicule.