Comprendre le private equity data center réservé aux HNWI

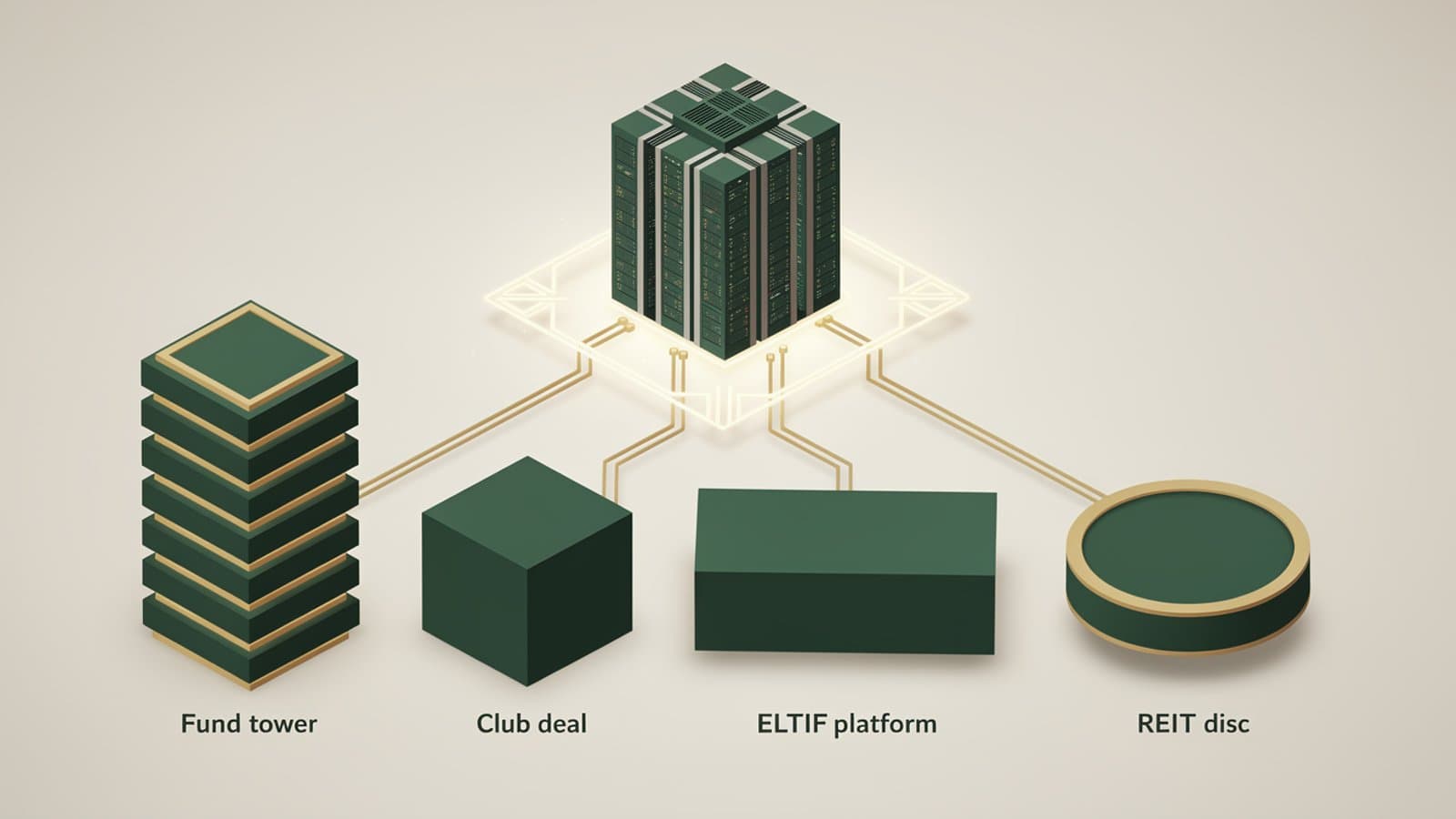

Le private equity data center désigne les véhicules d'investissement non cotés dédiés au financement et à la détention de centres de données : hyperscale, colocation tier 1, edge périphérique. Pour les investisseurs particuliers fortunés (HNWI) résidents fiscaux français, l'accès passe principalement par trois structures juridiques : les FPCI (Fonds Professionnels de Capital Investissement) avec ticket minimum réglementaire fixé par l'article 423-49 du Règlement Général de l'AMF, les ELTIF 2.0 logeables en assurance vie et PEA-PME depuis la Green Industry Law du 23 octobre 2023, et les club deals réservés aux Family Offices avec tickets de 250 000 EUR à 1 million EUR.

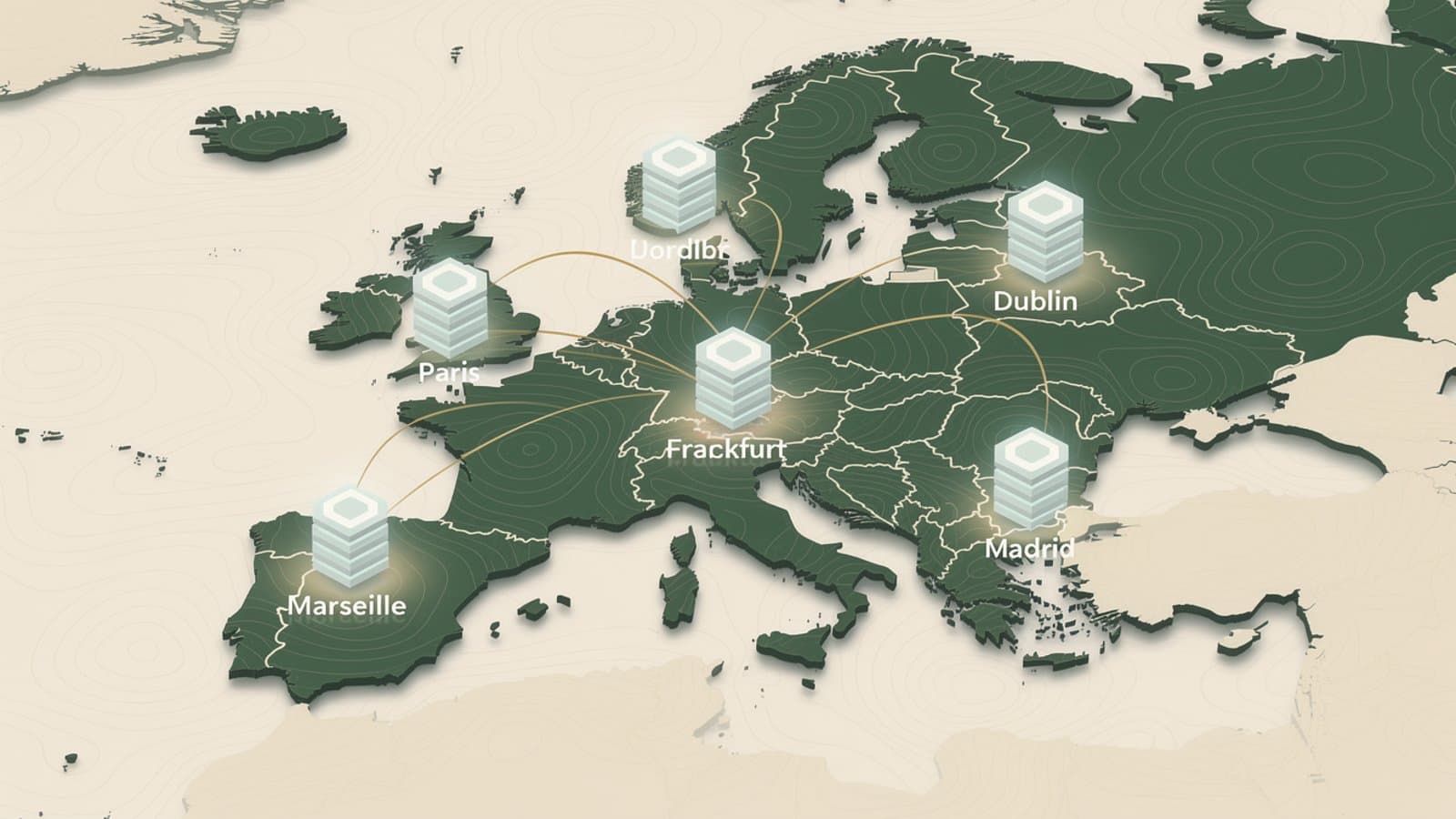

Le marché européen des centres de données est valorisé à 58,93 milliards USD en 2026 selon Mordor Intelligence, avec une croissance annuelle composée projetée de 13,07 % jusqu'en 2031 pour atteindre 108,92 milliards USD. L'European Data Centre Association (EUDCA) anticipe un volume cumulé d'investissements de 176 milliards EUR (208 milliards USD) sur la période 2026 à 2031. La France concentre 350 sites en service et 714 MW de capacité installée début 2026, en progression de 40 % sur douze mois (source : mission-open-data.fr, 2026), avec un pipeline de 48 projets représentant 109 milliards EUR d'investissements annoncés ou engagés. Le projet OpCore sur une ancienne centrale EDF près de Paris pèse à lui seul 4 milliards EUR selon Datacenter Dynamics.

Les véhicules de private equity ciblent l'ensemble de la chaîne de valeur. Les fonds développement acquièrent des terrains, financent la construction et louent à des hyperscalers (AWS, Microsoft, Google, Meta) sous baux triple net de 10 à 15 ans. Les fonds value add rénovent des sites colocation existants pour les rendre éligibles au refroidissement liquide haute densité. Les stratégies secondaire rachètent des parts de fonds matures auprès d'investisseurs institutionnels souhaitant sortir avant terme. Chaque thèse correspond à un profil rendement risque distinct : 25 à 40 % d'IRR brut sur 3 à 4 ans pour le développement hyperscale tier 1 selon Accordant Investments, 12 à 19 % leveraged pour les actifs stabilisés selon DataCenterInvest.

La chaîne de valeur elle même se divise en strates économiques distinctes. La couche foncière et énergétique (acquisition de terrains équipés en capacité électrique haute tension) génère 15 à 20 % de la valeur finale d'un actif. La couche bâtimentaire (coque, sécurité, redondance N+1 ou 2N) représente 25 à 30 %. La couche équipement (transformateurs, onduleurs, groupes électrogènes, refroidissement) absorbe 35 à 45 % du capex. La couche locative (signature de baux pre lease auprès des hyperscalers) cristallise la valeur résiduelle. Chaque sponsor positionne son véhicule sur une ou plusieurs strates, ce qui détermine le profil de risque et le couple rendement liquidité du fonds.

Le ticket d'entrée institutionnel est élevé parce que les opérations elles mêmes le sont. Un campus hyperscale de 100 MW mobilise 1 à 2 milliards EUR de capex équipé. Un fonds infrastructure data center pèse en moyenne 5 à 15 milliards USD d'engagements. Mutualiser cette taille dans un véhicule HNWI suppose un seuil minimum qui couvre les frais de structuration, la due diligence juridique et le reporting trimestriel obligatoire pour des engagements illiquides sur 8 à 12 ans. French Vest sélectionne les véhicules dont la qualité du sponsor, la discipline d'allocation et la transparence du reporting correspondent au standard requis par sa clientèle patrimoniale, avec une grille d'analyse alignée sur les meilleures pratiques ILPA (Institutional Limited Partners Association).

La différenciation par rapport aux REITs cotés est essentielle. Un REIT comme Equinix ou Digital Realty offre une liquidité quotidienne, mais sa valorisation suit la volatilité des taux longs et des indices boursiers. Sur dix ans, le rendement total annualisé moyen des principaux REITs digitaux s'établit autour de 5 à 8 %, avec des phases de drawdown supérieures à 30 % lors des chocs de taux (2022-2023). Le PE infrastructure cible 12 à 18 % net annuel sur la même période, sans corrélation directe avec les indices actions. Cette prime d'illiquidité, structurellement comprise entre 400 et 600 points de base selon Preqin (Infrastructure Performance Report 2024), justifie l'immobilisation du capital sur la durée du fonds. Le rôle du conseiller en gestion de patrimoine consiste à arbitrer l'allocation optimale entre véhicules cotés et non cotés selon l'horizon, le besoin de liquidité et la tolérance aux drawdowns du client.