Qu'est ce que le lease-back immobilier (cession-bail) ?

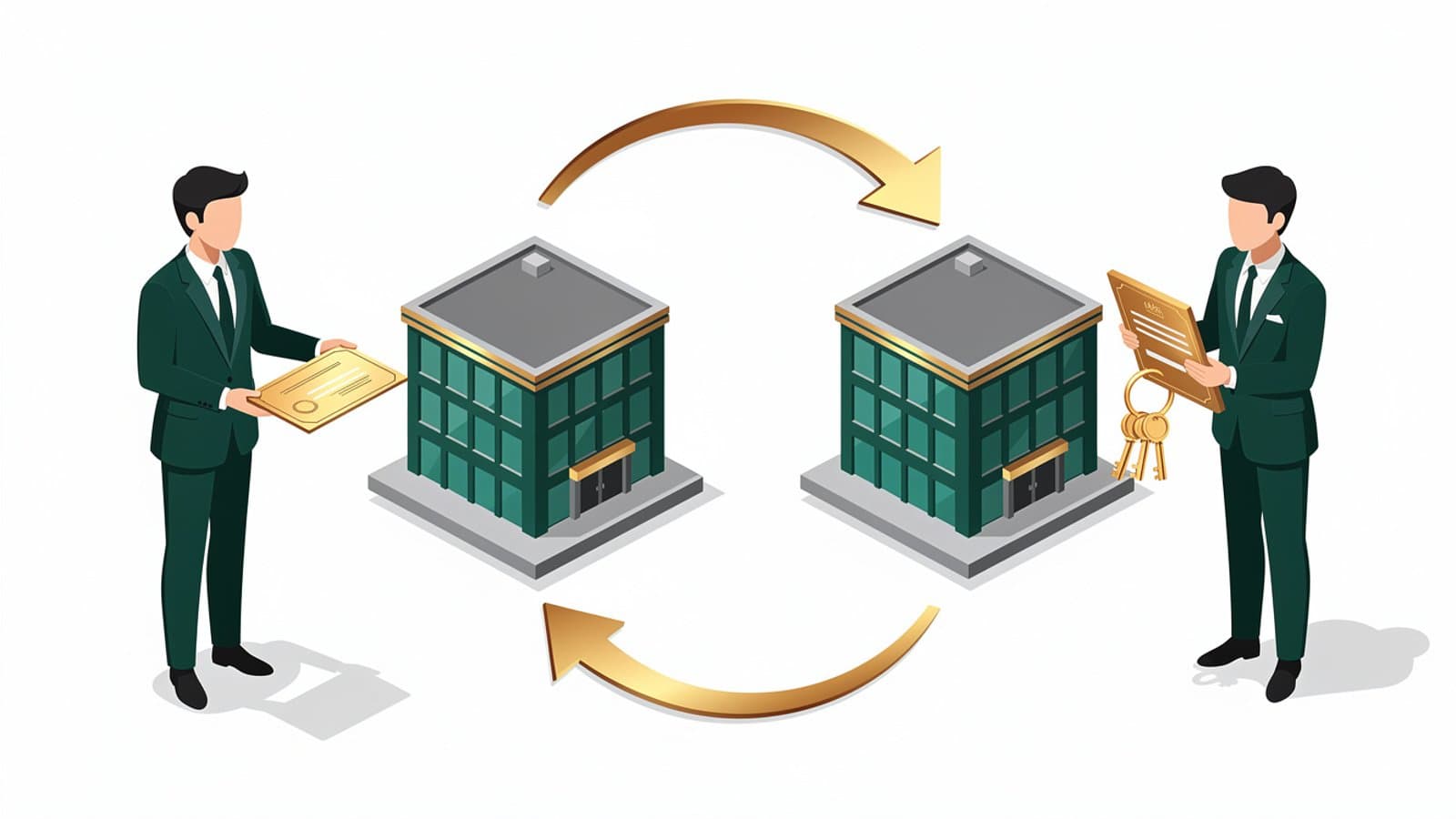

Le lease-back immobilier, également appelé cession-bail ou sale and leaseback, est une opération financière par laquelle une entreprise propriétaire d'un actif immobilier professionnel le cède à un investisseur institutionnel ou à une société de crédit-bail, puis le reprend immédiatement en location via un contrat de bail commercial ou de crédit-bail. L'entreprise conserve l'usage intégral du bien, ses équipes restent dans les locaux, et l'activité se poursuit sans aucune interruption. En contrepartie, elle perçoit le prix de vente sous forme de liquidités immédiatement mobilisables.

Concrètement, l'opération se décompose en deux actes simultanés. Le premier acte est la cession : l'entreprise vend son immeuble à un acquéreur (investisseur, fonds immobilier, société de crédit-bail) à un prix déterminé par une expertise indépendante. Le second acte est la signature du bail : l'acquéreur reloue immédiatement le bien à l'entreprise vendeuse pour une durée négociée, généralement comprise entre 7 et 15 ans pour un crédit-bail, ou 6 à 9 ans fermes pour un bail commercial classique.

Un marché de 1,9 milliard d'euros en France

Le sale and leaseback représente environ 11% des volumes d'investissement en immobilier d'entreprise en France, soit près de 1,9 milliard d'euros sur un marché total de 17,1 milliards d'euros en 2025 (source : BNP Paribas Real Estate). Cette part reste stable d'une année sur l'autre, confirmant l'ancrage de cette technique dans le paysage du financement des entreprises. Les secteurs les plus actifs sont la logistique, l'industrie et le commerce, où les entreprises détiennent souvent un patrimoine immobilier significatif dont la valeur peut être mobilisée pour financer la croissance.

Pourquoi les entreprises choisissent le lease-back ?

La raison principale est financière : une entreprise propriétaire de ses locaux immobilise un capital considérable dans un actif non productif. Un entrepôt logistique de 10 000 m² peut représenter 5 à 15 millions d'euros de capital figé. En cédant cet actif via un lease-back, l'entreprise libère ces fonds pour les réinvestir dans son cœur de métier : développement commercial, acquisition de concurrents, modernisation des équipements, recrutement ou désendettement. French Vest accompagne les dirigeants dans l'évaluation de cette stratégie patrimoniale et la structuration de l'opération avec les meilleurs partenaires du marché.

Un mécanisme distinct du crédit bancaire

Le lease-back se distingue fondamentalement du crédit bancaire classique. Il ne génère aucune dette financière supplémentaire au bilan de l'entreprise. Au contraire, en sortant l'actif immobilier du bilan et en encaissant le prix de vente, l'entreprise améliore mécaniquement ses ratios de solvabilité, d'endettement et de rentabilité des capitaux propres. Cette amélioration structurelle facilite l'accès ultérieur au crédit bancaire pour d'autres projets.

Deux structures juridiques : crédit-bail et bail commercial

Deux structures juridiques encadrent le lease-back. Le crédit-bail immobilier implique une société de crédit-bail (BPCE Lease, BNP Paribas Leasing Solutions, Crédit Mutuel Leasing) qui acquiert le bien et le reloue au vendeur avec une option d'achat en fin de contrat. Le vendeur peut ainsi récupérer la propriété du bien à l'échéance en levant l'option, moyennant le paiement d'une valeur résiduelle prédéfinie. Le bail commercial classique est conclu avec un investisseur institutionnel (fonds immobilier, SCPI, foncière) sans option d'achat automatique. Le locataire bénéficie du statut protecteur des baux commerciaux (droit au renouvellement, indemnité d'éviction) mais ne dispose pas d'un mécanisme contractuel de rachat. Le choix entre ces deux structures dépend de l'objectif à long terme de l'entreprise : si elle envisage de retrouver la propriété du bien, le crédit-bail est préférable. Si elle souhaite externaliser définitivement son patrimoine immobilier, le bail commercial offre plus de souplesse et des conditions parfois plus compétitives.

La publicité foncière

Les contrats de crédit-bail immobilier d'une durée supérieure à 12 ans doivent faire l'objet d'une publicité au bureau des hypothèques (service de la publicité foncière). Cette formalité, à la charge du crédit-bailleur, rend l'opération opposable aux tiers et protège les droits du preneur en cas de revente du bien par l'investisseur. Cette obligation légale garantit la transparence de l'opération vis à vis de l'ensemble des parties prenantes et sécurise juridiquement la position du preneur sur toute la durée du contrat.