Qu'est ce que l'assurance glamping et hébergement insolite ?

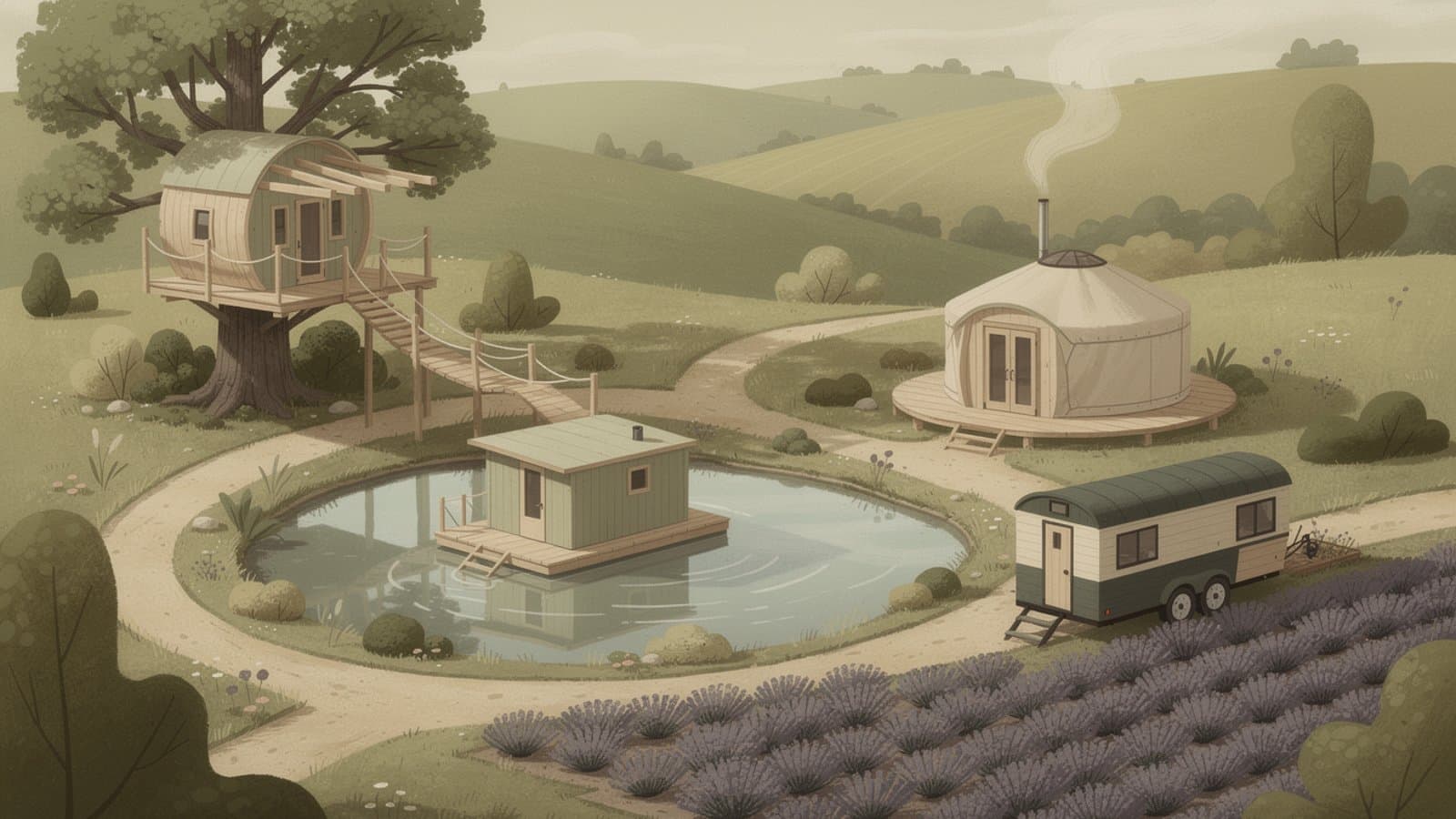

L'assurance glamping et hébergement insolite désigne l'ensemble des couvertures professionnelles conçues pour protéger les exploitants de structures d'accueil touristique atypiques : cabanes perchées, yourtes, bulles transparentes, tiny houses, roulottes, dômes géodésiques et lodges en pleine nature. Selon l'Observatoire de l'Insolite 2024 publié par L'Essence des Hôtes, la France compte 2 226 sites professionnels, soit une progression de 30 % par rapport à 2022. Ce marché en pleine expansion expose ses exploitants à des risques particuliers liés à la nature même des matériaux utilisés (bois, toile, verre) et à l'implantation souvent isolée des structures.

Contrairement à une assurance habitation classique ou à un contrat multirisque standard, l'assurance pour hébergement insolite intègre des garanties adaptées aux vulnérabilités propres de ces constructions. Les structures légères sont davantage exposées aux tempêtes, aux chutes d'arbres, aux incendies et aux dégâts des eaux que les bâtiments traditionnels en dur. Le contrat doit également couvrir la responsabilité civile professionnelle de l'exploitant face aux clients séjournant dans des environnements parfois en hauteur, sur l'eau ou en milieu forestier.

Le Cabinet Alliances, spécialiste du secteur via sa marque Assur'Insolite, recommande de privilégier les contrats dits « tous risques sauf » qui offrent une couverture large par défaut, plutôt que les contrats « risques nommés » qui limitent les garanties à une liste fermée. Cette approche s'avère particulièrement pertinente dans un secteur où les sinistres revêtent des formes variées et parfois inédites.

Le statut juridique de l'exploitant d'hébergement insolite se situe à mi chemin entre le particulier et le professionnel. L'activité de location de séjours touristiques en gîtes, chambres d'hôtes, yourtes, bungalows ou maisons dans les arbres confère un statut hybride qui nécessite des garanties spécifiques. French Vest analyse votre situation pour déterminer le montage assurantiel optimal, en tenant compte de votre chiffre d'affaires, du nombre de structures, des activités annexes proposées et de votre localisation géographique.

Le panier moyen par séjour atteint 241 EUR selon les données de l'Observatoire 2024, et le revenu annuel par hébergement oscille entre 18 000 et 32 000 EUR, pouvant grimper jusqu'à 60 000 EUR sur le segment luxe. Ces montants justifient pleinement l'investissement dans une couverture assurantielle solide, car un sinistre majeur non couvert peut compromettre la viabilité économique de toute l'exploitation.